57 счет «Переводы в пути» проводки корреспонденция

Счет 57 «Переводы в пути»

Счет 57 «Переводы в пути» служит для обобщения информации о движении денежных средств (переводов) в рублях и в иностранных валютах в пути, то есть денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т. п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Счет 57 «Переводы в пути»

корреспондирует со счетами:

50 Касса (Д57 К50)

51 Расчетные счета (Д57 К51)

52 Валютные счета (Д57 К52)

62 Расчеты с покупателями и заказчиками (Д57 К62)

76 Расчеты с разными дебиторами и кредиторами (Д57 К76)

79 Внутрихозяйственные расчеты (Д57 К79)

90 Продажи (Д57 К90)

91 Прочие доходы и расходы (Д57 К91)

По кредиту

50 Касса (Д50 К57)

51 Расчетные счета (Д51 К57)

52 Валютные счета (Д52 К57)

62 Расчеты с покупателями и заказчиками (Д62 К57)

73 Расчеты с персоналом по прочим операциям (Д73 К57)

План счетов бухгалтерского учета

Раздел I. Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Раздел II. Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19

Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29

Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46

Раздел V. Денежные средства

Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79

Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86

Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99

Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

majorbuh.ru

Счет 57 в бухгалтерском учете

Об учете денежных средств и расчетных операций мы рассказывали в нашей консультации. В этом материале подробнее остановимся на учете переводов в пути.

Счет 57 «Переводы в пути»

Переводы в пути – это денежные суммы, внесенные в кассы кредитных организаций или почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению. Обычно речь идет о выручке от продажи товаров (работ, услуг).

Для обобщения информации о движении переводов в пути в рублях и иностранной валюте применяется счет 57 «Переводы в пути» (Приказ Минфина от 31.10.2000 № 94н).

По дебету счета 57 в бухгалтерском учете отражаются денежные суммы (к примеру, при сдаче выручки от продажи) на основании квитанции кредитной организации, почтового отделения, копии сопроводительных ведомостей при сдаче выручки инкассаторам и т.д.

Счет 57 используется также при оплате товаров, работ и услуг с использованием банковских карт (эквайринг), а также при отражении в бухгалтерском учете покупки иностранной валюты.

Движение денежных средств на счете 57 учитывается по каждой валюте обособленно.

Типовые проводки по счету 57

Приведем основные бухгалтерские записи по учету переводов в пути.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от розничной продажи товаров, оплата за которые произведена банковской картой | 57 | 90 «Продажи» |

| Отражена выручка от продажи товаров, оплата за которые произведена корпоративной банковской картой | 57 | 62 «Расчеты с покупателями и заказчиками» |

| Сдана наличная денежная выручка в банк через инкассаторов | 57 | 50 «Касса» |

| Зачислена на расчетный счет выручка от продажи товаров по пластиковым картам | 51 «Расчетные счета» | 57 |

| Удержана комиссия банка-эквайрера | 60 «Расчеты с поставщиками и подрядчиками» | 57 |

| Перечислены средства с расчетного счета на покупку иностранной валюты | 57 | 51 |

| Зачислена на валютный счет приобретенная иностранная валюта | 52 «Валютные счета» | 57 |

glavkniga.ru

Счет 50 Касса — проводки в программе 1С 8.3

На счете 50 «Касса» в плане счетов бухгалтерского учета отражается «информация» о всех движениях наличных денежных средств, находящихся в кассе организации.

Если нам надо узнать всю информацию о том, сколько «наличных» денежных средств в нашем распоряжении, из каких источников поступали денежные средства и на какие цели тратились денежные средства, то смело изучаем счет 50 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Корреспондирующие счета по дебету (Дебет 50 — Кредит 51, 57, 58, 60, 62, 66, 67, 69, 70, 75, 76)

Корреспондирующие счета по кредиту (Дебет 50, 51, 57,

ПРИХОД из БАНКА в КАССУ

Проводка: Д.50 «Касса» — К. 51 «Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» об уменьшении безналичных денежных средств (счет 51).

Сумма: сумма поступления денежных средств

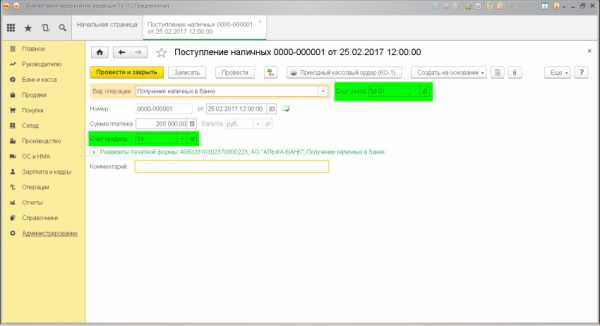

Документ 1С 8.3: док.»Поступление наличных» — вид операции.Получение наличных в банке.

ОПЛАТА ОТ ПОКУПАТЕЛЯ наличными

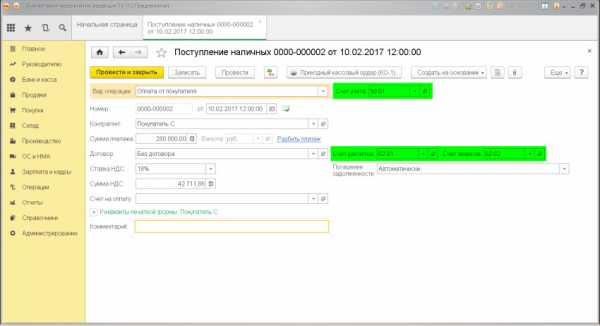

Проводка: Д.50 «Касса» — К. 62 «Расчеты с покупателями и заказчиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» о возникновении задолженнот перед покупателем (счет 62).

Документ 1С 8.3: док.»Поступление наличных» — вид операции.Оплата от покупателя.

ПРИХОД при продаже финансовых вложений (например векселей)

Проводка: Д.50 «Касса» — К. 58 «Финансовые вложения»

ВОЗВРАТ оплаты от поставщика

Проводка: Д.50 «Расчетный счет» — К. 60 «Расчеты с поставщиками материалов, товаров, услуг»

ПОЛУЧЕНИЕ КРЕДИТА (например кредита от учредителя)

Проводка: Д.50 «Касса» — К. 66 «Расчеты по кредитам и займам»

ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ

Проводка: Д.50 «Касса» — К. 75 «Расчеты c учредителями»

ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ

Проводка: Д.50 «Касса» — К. 76 «Расчеты с разными дебиторами и кредиторами»

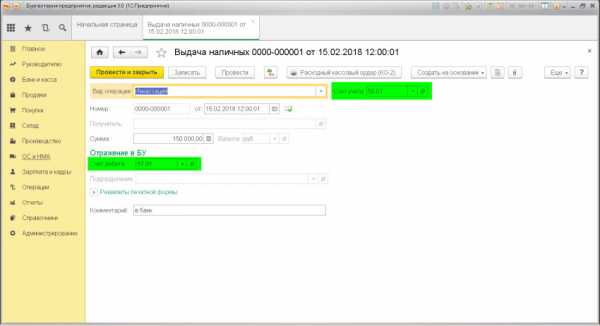

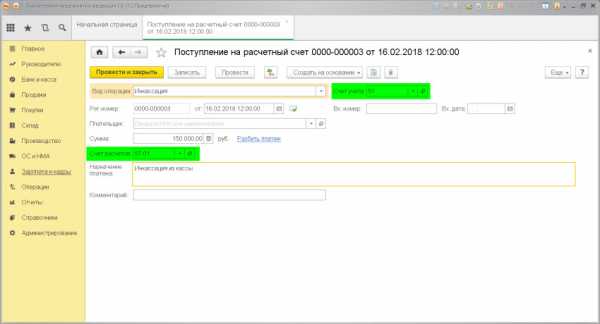

РАСХОД ИЗ КАССЫ (инкассация торговой выручки)

Проводка: Д.57 «Переводы в пути» — К. 50 «Касса»

Описание: проводкой мы зафиксировали «информацию» об увеличении денег в пути (счет 57) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).

Сумма: сумма списания наличных денежных средств

Документ 1С 8.3: док.»Выдача наличных» — вид операции.Инкассация.

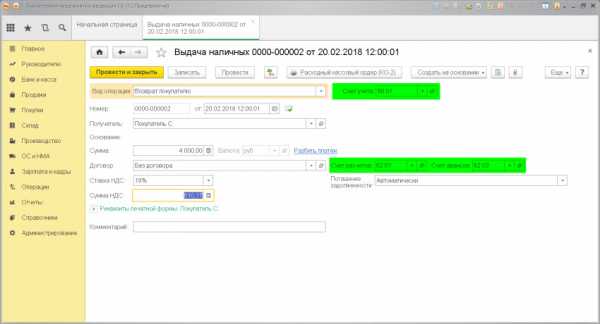

Описание: проводкой мы зафиксировали «информацию» о погашении обязательства перед покупателем (счет 62) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).

Документ 1С 8.3: док.»Выдача наличных» — вид операции.Возврат покупателю.

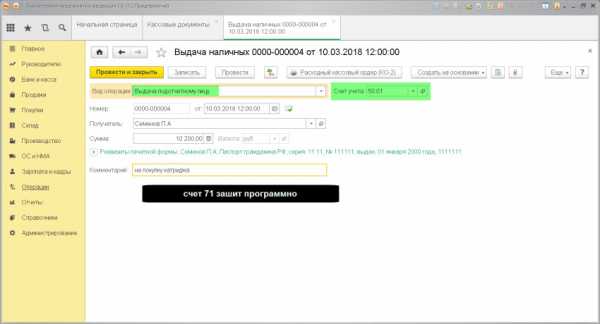

ВЫДАЕМ денежные средства под отчет

Проводка Д. 71 «Расчеты с подотчетными лицами» — К. 50 «Касса»

Описание: проводками мы зафиксировали «информацию» о возникновении обязательства сотрудника отчитаться по выданным денежным средствам и проводками мы зафиксировали «информацию» о расходах наличных денежных средств (счет 50) из кассы организации.

Сумма: сумма выдачи

Документ 1С 8.3: док.»Выдача наличных» — вид операции.Выдача подотчетному лицу.

ВОЗВРАТ кредитов и займов

Проводка: Д.66 «Расчеты по кредитам и займам» — К. 50 «Касса»

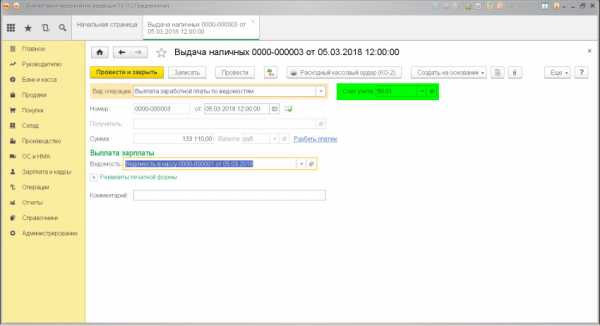

ВЫПЛАЧИВАЕМ заработную плату через кассу

Проводка: Д.70 «Расчеты с персоналом» — К.50 «Касса»

Описание: проводкой мы зафиксировали «информацию» об уменьшении обязательства перед персоналом (счет 70) и проводкой мы зафиксировали «информацию» о расходовании средств из кассы (счет 50).

Сумма: сумма выплаты.

Документ 1С 8.3: Выдача наличных.

Выплата учредителям

Проводка: Д.75 «Расчеты с учредителями» — К. 50 «Касса»

Выплаты прочим дебиторам и кредиторам

Проводка: Д.76 «Расчеты с разными дебиторами и кредиторами» — К. 50 «Касса»

www.finbuh1c.ru

50 счет «касса» кассовые операции проводки корреспонденция

Счет 50 «Касса»

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Счет 50 «Касса»

корреспондирует со счетами:

По дебету

50 Касса (Д50 К50)

51 Расчетные счета (Д50 К51)

52 Валютные счета (Д50 К52)

55 Специальные счета в банках (Д50 К55)

57 Переводы в пути (Д50 К57)

60 Расчеты с поставщиками и подрядчиками (Д50 К60)

62 Расчеты с покупателями и заказчиками (Д50 К62)

66 Расчеты по краткосрочным кредитам и займам (Д50 К66)

67 Расчеты по долгосрочным кредитам и займам (Д50 К67)

71 Расчеты с подотчетными лицами (Д50 К71)

73 Расчеты с персоналом по прочим операциям (Д50 К73)

75 Расчеты с учредителями (Д50 К75)

76 Расчеты с разными дебиторами и кредиторами (Д50 К76)

79 Внутрихозяйственные расчеты (Д50 К79)

80 Уставный капитал (Д50 К80)

86 Целевое финансирование (Д50 К86)

90 Продажи (Д50 К90)

91 Прочие доходы и расходы (Д50 К91)

98 Доходы будущих периодов (Д50 К98)

99 Прибыли и убытки (Д50 К99)

По кредиту

50 Касса (Д50 К50)

51 Расчетные счета (Д51 К50)

52 Валютные счета (Д52 К50)

55 Специальные счета в банках (Д55 К50)

57 Переводы в пути (Д57 К50)

58 Финансовые вложения (Д58 К50)

60 Расчеты с поставщиками и подрядчиками (Д60 К50)

62 Расчеты с покупателями и заказчиками (Д62 К50)

66 Расчеты по краткосрочным кредитам и займам (Д66 К50)

68 Расчеты по налогам и сборам (Д68 К50)

69 Расчеты по социальному страхованию и обеспечению (Д69 К50)

70 Расчеты с персоналом по оплате труда (Д70 К50)

71 Расчеты с подотчетными лицами (Д71 К50)

73 Расчеты с персоналом по прочим операциям (Д73 К50)

75 Расчеты с учредителями (Д75 К50)

76 Расчеты с разными дебиторами и кредиторами (Д76 К50)

79 Внутрихозяйственные расчеты (Д79 К50)

80 Уставный капитал (Д80 К50)

81 Собственные акции (доли)(Д81 К50)

94 Недостачи и потери от порчи ценностей (Д94 К50)

99 Прибыли и убытки (Д99 К50)

План счетов бухгалтерского учета

Раздел I. Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Раздел II. Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19

Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29

Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46

Раздел V. Денежные средства: 50 · 51 · 52 · 55 · 57 · 58 · 59

Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79

Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86

Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99

Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

majorbuh.ru

Учет кассовых операций, проводки по счету 50

7 апреля 2014 Учет денежных средствВсе наличные денежные расчеты организации отражаются на специальном счете 50 «Касса». А каждое действие с денежными средствами называется кассовой операцией. В статье подробнее остановимся на особенностях учета кассовых операций на предприятии и у ИП, рассмотрим 50 счет бухгалтерского учета, проводку по счету 50, отражающие основные операции по кассе, документальное оформление кассовых операций.

К слову сказать, учет безналичных расчетов ведется на счете 51, подробнее об особенностях учета безналичных средств читайте здесь.

Основной документ, регламентирующий все кассовые операции, это Положение «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ» от 12.10.11 №373-П. Также с этого года выходит Указание Банка России «О порядке ведения кассовых операций юр. лицами и упрощенном порядке ведения кассовых операций ИП и субъектами предпринимательства».

Правила ведения кассовых операций

Согласно данному положению, для кассы не обязательно иметь отдельную комнату, достаточно выделить некоторую площадь в помещении. В небольших организациях, где операций с наличность мало, специальное место, как правило, не оборудуют. В противном случае для кассы нужно отводить специальное помещение с железной дверью, тревожной кнопкой и маленьким окошком.

Все наличные денежные средства и иные материальные ценности, числящиеся в кассе, должны храниться в сейфе. Ключ от него находится только у кассира, а дубликат в запечатанном конверте хранится в сейфе руководителя организации.

В сейфе кассы не должно находиться посторонних ценностей. В случае инвентаризации все найденные излишки приходуют в доход организации. А вот недостачи взыскиваются с кассира, если иное виновное лицо не установлено.

Кассир отвечает за вверенные ему ценности. Для этого с ним заключается договор о полной материальной ответственности. Уголовной ответственности за ненадлежащее ведение кассовых операций и недостачу не предусмотрено. Но к виновному лицу могут быть применены различные взыскания:

- удержания из заработной платы выявленных недостач;

- выговор;

- увольнение по статье ТК РФ.

Сумма наличных денежных средств, находящихся в кассе, имеет определенным лимит. Как рассчитывается лимит остатка кассы, читайте здесь. В течение дня разрешается превышать установленный лимит, но к концу рабочего дня, если превышение имеет место, то всю сверхлимитную наличность необходимо сдать в банк.

Но бывают ситуации, когда нет возможности отвезти деньги. В этом случае прибегают к небольшой хитрости: всю сверх лимитную сумму оформляют в подотчет, как правило, на руководителя или главного бухгалтера, а утром следующего дня она возвращается как неиспользованная подотчетная сумма.

Также разрешается превышение лимита в дни выдачи заработной платы. Но в настоящее время это встречается редко, поскольку все перечисления производятся безналичным способом сразу на зарплатные карты.

Каждая операция выдачи средств должна осуществляться с письменного распоряжения руководителя либо по предоставленной ведомости.

Оформление документов по кассовым операциям

Любое оприходование или расходование денежных средств должно быть документально подтверждено приходным (ПКО) или расходным (РКО) кассовым орденом. При этом каждая операция находит отражение записью в кассовой книге, а ПКО и РКО учитываются в журнале регистрации приходных и расходных кассовых ордеров.

В расходном кассовом ордере обязательно должна быть указана прописью сумма к получению, дата и роспись получателя. При оформлении приходного кассового ордера кассир обязательно должен выдать квитанцию со своей росписью и печатью организации.

Передача наличных денежных средств из кассы на расчетный счет осуществляется на основании объявления на взнос наличными. В свою очередь, для получения наличных денег с расчетного счета оформляется денежный чек.

Оформляя кассовые документы, нужно помнить о том, что никаких исправлений и ошибок эти документы не терпят. Поэтому при указании неверных данных необходимо оформлять новый бланк кассового документа.

Бухгалтерский учет — проводки по кассовым операциям

Как уже выше было сказано, для учета наличных денежных средств используется счет 50 «Касса». Счет 50 в бухгалтерском учете – активный, на нем происходит учет активов — наличных денежных средств, это значит, по дебету отражаются поступления наличных средств в кассу, по кредиту — выбытия наличности из кассы. Далее рассмотрим подробнее кассовые операции на примерах с проводками.

Расход наличных денежных средств

1 — выдача в подотчет

Выдача осуществляется на основании заявления, завизированного руководителем. В заявлении обязательно должны быть указаны сумма и ее назначение, а также в какой срок должен быть предоставлен отчет. Если он не указан, то отчет должен быть предоставлен в течении 3 дней. Перерасход также выдается только с распоряжения руководителя.

Для выдачи командировачных должен иметься приказ о направления лица в служебную командировку, а также распоряжение руководителя.

Для всех этих случае проводка будет одинаковая.

Д71 К50 — выданы деньги под отчет.

2 — сдача наличных денежных средств в банк.

Документы, на основании которых выполняется эта кассовая операция — выписка банка по расчетному счету, мемориальный ордер. Проводка по сдаче наличных в банк имеет вид:

Д51 К50 — деньги переданы из кассы на расчетный счет.

Аналогично для валютного счета и специальных счетов в банках.

Д52, 55 К50 — наличность передана из кассы на валютный (специальный) счет в банке.

Об особенностях учета валютных операций на счете 52 читайте здесь.

Если денежные средства сданы в банк, но на расчетный счет не поступили, то оформляется проводка через сч. 57 «Переводы в пути». Проводки имеют вид:

Д57 К50 и Д51 К57.

3 — выдача заработной платы.

Зарплата выдается персоналу на основании платежной или расчетно-платежной ведомости. Если имеется ведомость, по повторно расписываться в получении в РКО не нужно. Проводка по выдаче зарплаты персоналу имеет вид:

Д70 К50 — выдана заработная плата работникам.

4 — выплата доходов от участия в организации лицам, не являющихся сотрудниками организации, проводка имеет вид Д76 К50.

5 — выплата депонированных сумм, чаще всего по ведомости. Для этой операции также выполняется проводка Д76 К50.

6 — выявлена недостача средств в кассе.

Д94 К50 — отражена недостача по кассе.

Приход наличных денежных средств

1 — получение средств с расчетного счета, проводка Д55 К51.

Обязательно прикладывается корешок чека на получение наличных денежных средств с расчетного счета.

2 — получение наличных денег от покупателей, проводка Д50 К62.

3 — возврат неиспользованной подотчетной суммы – Д50 К71.

4 — возврат излишне перечисленной заработной платы – Д50 К70.

5 — внесены взносы от учредителей в уставный капитал – Д50 К75/1.

Особенности учета кассовых операций для ИП

Согласно новому Указу для ИП с упрощенным налоговым учетом есть ряд послаблений в ведении кассы:

- на самих предпринимателей понятие «касса» не распространяется;

- отменен запрет о расходовании средств, поступивших в кассу, на личные нужды;

- можно не устанавливать лимит кассы;

- если ИП ведет налоговый учет по книге учета доходов и расходов, то вести кассовую книгу не требуется;

- если кассовая книга не ведется, то ПКО и РКО можно не оформлять;

- все кассовые операции могут вестись кассиром, руководителем или самим индивидуальным предпринимателем.

При этом учета поступления выручки на ККМ никто не отменял, а следовательно журнал кассира-операциониста ИП продолжает вести.

Типовые проводки по счету 50 «Касса»:

buhs0.ru

Счет 50 Касса — проводки в программе 1С 8.3

На счете 50 «Касса» в плане счетов бухгалтерского учета отражается «информация» о всех движениях наличных денежных средств, находящихся в кассе организации.

Если нам надо узнать всю информацию о том, сколько «наличных» денежных средств в нашем распоряжении, из каких источников поступали денежные средства и на какие цели тратились денежные средства, то смело изучаем счет 50 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Корреспондирующие счета по дебету (Дебет 50 — Кредит 51, 57, 58, 60, 62, 66, 67, 69, 70, 75, 76)

Корреспондирующие счета по кредиту (Дебет 50, 51, 57, 60, 62, 75, 76 — Кредит 50)

ПРИХОД из БАНКА в КАССУ

Проводка: Д.50 «Касса» — К. 51 «Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» об уменьшении безналичных денежных средств (счет 51).

Сумма: сумма поступления денежных средств

Документ 1С 8.3: док.»Поступление наличных» — вид операции.Получение наличных в банке.

ОПЛАТА ОТ ПОКУПАТЕЛЯ наличными

Проводка: Д.50 «Касса» — К. 62 «Расчеты с покупателями и заказчиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» о возникновении задолженнот перед покупателем (счет 62).

Сумма: сумма поступления денежных средств

Документ 1С 8.3: док.»Поступление наличных» — вид операции.Оплата от покупателя.

ПРИХОД при продаже финансовых вложений (например векселей)

Проводка: Д.50 «Касса» — К. 58 «Финансовые вложения»

ВОЗВРАТ оплаты от поставщика

Проводка: Д.50 «Расчетный счет» — К. 60 «Расчеты с поставщиками материалов, товаров, услуг»

ПОЛУЧЕНИЕ КРЕДИТА (например кредита от учредителя)

Проводка: Д.50 «Касса» — К. 66 «Расчеты по кредитам и займам»

ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ

Проводка: Д.50 «Касса» — К. 75 «Расчеты c учредителями»

ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ

Проводка: Д.50 «Касса» — К. 76 «Расчеты с разными дебиторами и кредиторами»

РАСХОД ИЗ КАССЫ (инкассация торговой выручки)

Проводка: Д.57 «Переводы в пути» — К. 50 «Касса»

Описание: проводкой мы зафиксировали «информацию» об увеличении денег в пути (счет 57) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).

Сумма: сумма списания наличных денежных средств

Документ 1С 8.3: док.»Выдача наличных» — вид операции.Инкассация.

Описание: проводкой мы зафиксировали «информацию» о погашении обязательства перед покупателем (счет 62) и проводкой мы зафиксировали «информацию» об уменьшении наличных денег в кассе (счет 50).

Сумма: сумма списания наличных денежных средств

Документ 1С 8.3: док.»Выдача наличных» — вид операции.Возврат покупателю.

ВЫДАЕМ денежные средства под отчет

Проводка Д. 71 «Расчеты с подотчетными лицами» — К. 50 «Касса»

Описание: проводками мы зафиксировали «информацию» о возникновении обязательства сотрудника отчитаться по выданным денежным средствам и проводками мы зафиксировали «информацию» о расходах наличных денежных средств (счет 50) из кассы организации.

Сумма: сумма выдачи

Документ 1С 8.3: док.»Выдача наличных» — вид операции.Выдача подотчетному лицу.

ВОЗВРАТ кредитов и займов

Проводка: Д.66 «Расчеты по кредитам и займам» — К. 50 «Касса»

ВЫПЛАЧИВАЕМ заработную плату через кассу

Проводка: Д.70 «Расчеты с персоналом» — К.50 «Касса»

Описание: проводкой мы зафиксировали «информацию» об уменьшении обязательства перед персоналом (счет 70) и проводкой мы зафиксировали «информацию» о расходовании средств из кассы (счет 50).

Сумма: сумма выплаты.

Документ 1С 8.3: Выдача наличных.

Выплата учредителям

Проводка: Д.75 «Расчеты с учредителями» — К. 50 «Касса»

Выплаты прочим дебиторам и кредиторам

Проводка: Д.76 «Расчеты с разными дебиторами и кредиторами» — К. 50 «Касса»

www.finbuh1c.ru

Счет 51 Расчетный счет — проводки в программе 1С 8.3

На счете 51 «Расчетный счет» в плане счетов бухгалтерского учета отражается «информация» об остатках и движениях безналичных денежных средств, находящихся на всех «расчетных счетах» организации.

Если нам надо узнать всю информацию о том, сколько безналичных денежных средств в нашем распоряжении, из каких источников поступали денежные средства и на какие цели тратились денежные средства, то смело изучаем счет 51 с использованием базовых отчетов в программе 1С 8.3 (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Корреспондирующие счета по дебету (Дебет 51 — Кредит 50, 51, 57, 58, 60, 62, 66, 67, 69, 70, 75, 76)

Корреспондирующие счета по кредиту (Дебет 50, 51, 57, 60, 62, 68.02, 75, 76 — Кредит 51)

ПРИХОД ИЗ КАССЫ (инкассация торговой выручки)

Проводка: Д.51 «Расчетный счет» — К. 57 «Переводы в пути»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» об уменьшении денег в пути (счет 57).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Инкассация.

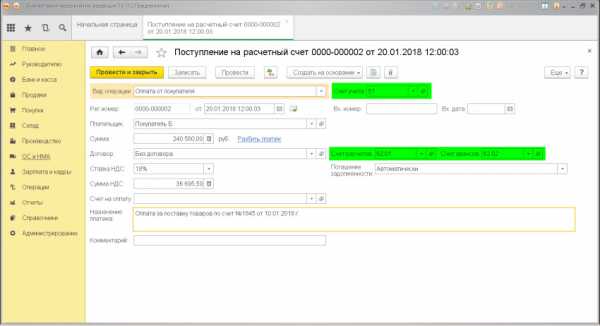

ОПЛАТА ОТ ПОКУПАТЕЛЯ

Проводка: Д.51 «Расчетный счет» — К. 62 «Расчеты с покупателями и заказчиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении задолженности перед покупателем (счет 62).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Оплата от покупателя.

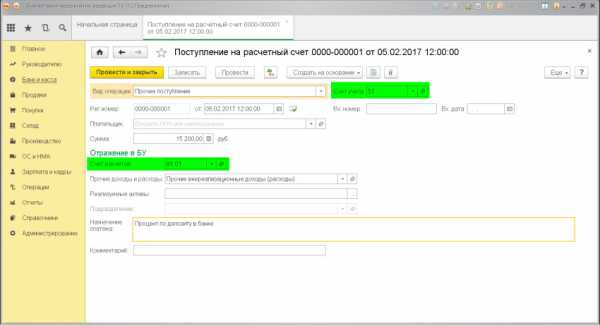

ДОХОД от процента по депозиту в банке

Проводка:Д. 51 «Расчетные счета» — К.91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали «информацию» о возникновении «прочего внереализационного дохода» (счет 91) в результате полученных процентов по депозиту в банке.

Сумма: сумма поступления.

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Прочие поступление.

.

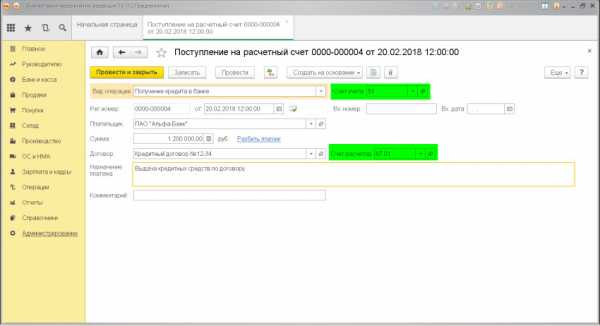

ПОЛУЧЕНИЕ КРЕДИТА (например банковского кредита)

Проводка: Д.51 «Расчетный счет» — К. 67 «Расчеты по долгосрочным кредитам и займам»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении долга перед кредитором (счет 67).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет»- вид операции.Получение кредита в банке.

ПРИХОД при продаже финансовых вложений (например векселей)

Проводка: Д.51 «Расчетный счет» — К. 58 «Финансовые вложения»

ВОЗВРАТ оплаты от поставщика

Проводка: Д.51 «Расчетный счет» — К. 60 «Расчеты с поставщиками материалов, товаров, услуг»

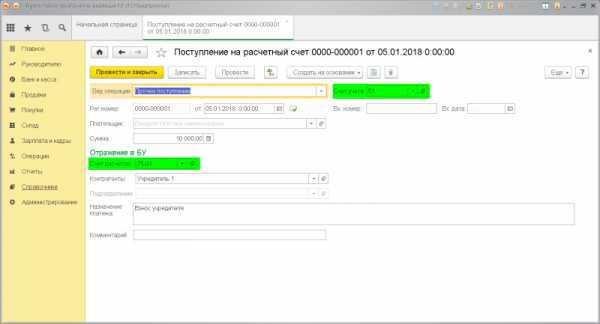

ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ

Проводка: Д.51 «Расчетный счет» — К. 75 «Расчеты c учредителями»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о погашении задолженности учредителя по оплате взноса на сумму оплаты (счет 75).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Прочее поступление.

ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ

Проводка: Д.51 «Расчетный счет» — К. 76 «Расчеты с разными дебиторами и кредиторами»

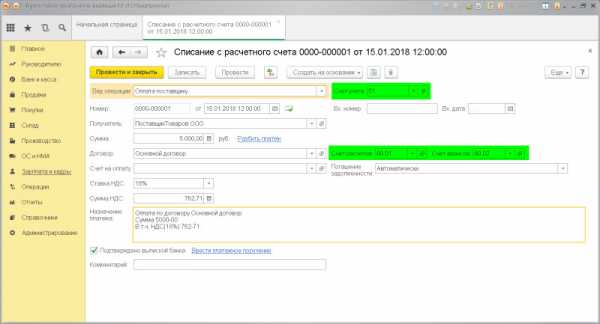

ОПЛАТА поставщику

Проводка: Д.60 «Расчеты с поставщиками» — К.51 «Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» об уменьшении долга перед поставщиком (счет 60) и проводкой мы зафиксировали «информацию» о расходовании денежных средств со счета (счет 51).

Сумма: сумма в док.»Выписка по счету» .

Дата проводки: дата расходования денежных средств.

Документ 1С 8.3: док.»Списание с расчетного счета» — вид операции.Оплата поставщику.

ВЫДАЧА ДЕНЕГ ИЗ БАНКА В КАССУ (например на выдачу ЗП)

Проводка: Д.50 «Касса» — К. 51 «Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» об уменьшении безналичных денежных средств (счет 51).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление наличных» — вид операции.Поступление наличных в банке.

ВОЗВРАТ денежных средств покупателям и заказчикам

Проводка: Д.62 «Расчеты с покупателями и заказчиками» — К. 51 «Расчетный счет»

ВОЗВРАТ кредитов и займов

Проводка: Д.66 «Расчеты по кредитам и займам» — К. 51 «Расчетный счет»

УПЛАТА налогов: НДФЛ, НДС, «Налога на прибыль», и т.д

Проводка: Д.68.01 «НДФЛ» — К. 51 «Расчетный счет»

Проводка: Д.68.02 «Налог на добавленную стоимость» — К. 51 «Расчетный счет»

Проводка: Д.68.04 «Налог на прибыль» — К. 51 «Расчетный счет»

Проводка: Д.68.07 «Транспортный налог» — К. 51 «Расчетный счет»

Проводка: Д.68.08 «Налог на имущество» — К. 51 «Расчетный счет»

УПЛАТА социальных взносов

Проводка: Д.69.01 «Расчеты по социальному страхованию» — К. 51 «Расчетный счет»

Проводка: Д.69.02 «Расчеты по пенсионному обеспечению» — К. 51 «Расчетный счет»

Проводка: Д.69.03 «Расчеты по медицинскому страхованию» — К. 51 «Расчетный счет»

Выплата заработной платы

Проводка: Д.70 «Расчеты по персоналом по оплате труда» — К. 51 «Расчетный счет»

Выплата учредителям

Проводка: Д.75 «Расчеты с учредителями» — К. 51 «Расчетный счет»

Выплаты прочим дебиторам и кредиторам

Проводка: Д.76 «Расчеты с разными дебиторами и кредиторами» — К. 51 «Расчетный счет»

www.finbuh1c.ru